減価償却費。

経理をしていて、理解が難しい処理のひとつに減価償却費があります。

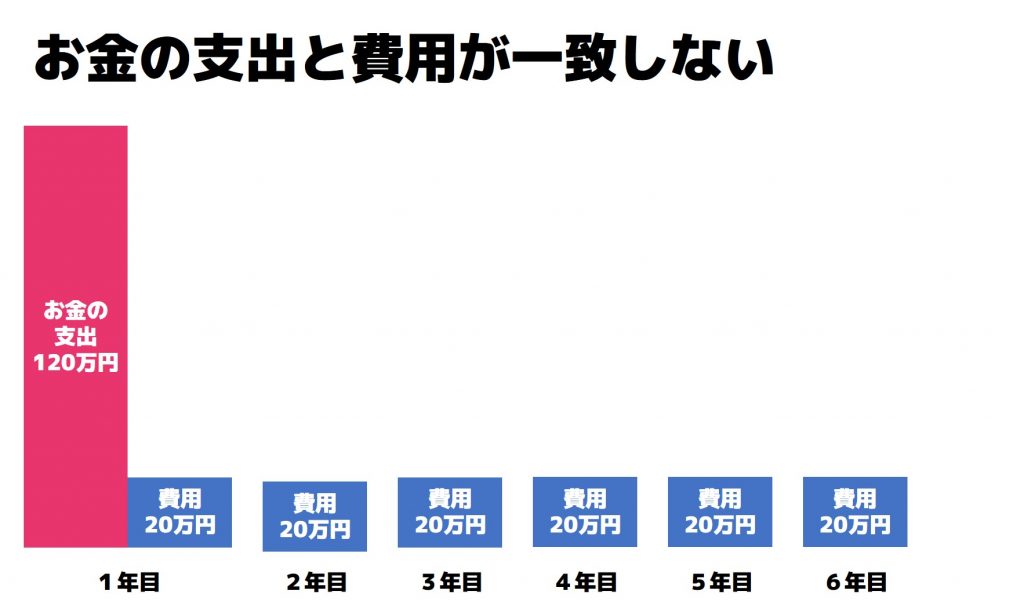

難しい原因は、お金の支出と費用が一致しないことが原因でしょう。

今回は、車の購入を事例に説明してきます。

減価償却費とは

減価償却費とは、10万円以上の車や備品、パソコンなどを購入した場合、購入した日に経費にするのではなく、分割して経費にしていく計算方法です。

確認事項としては、次のようなものがあります。

1.取得金額(購入金額)

2.耐用年数(分割する年数=物によって変わります。)

詳細はこちら(国税庁HPより)

※1:土地のように時間の経過や使用により価値が減少するわけではないものは、減価償却資産には含まれません。

※2:耐用年数は、実際に使える期間ではなく、法律で決められた計算上の年数です。

減価償却費の計算事例(車の購入)

実際に車を購入したときは、お金が先に出て、費用は分割で計上していきます。

【事例の前提】

・代金の支払:現金一括

・償却方法:定額法

・購入日:1月1日

車の場合は、耐用年数は6年。

車を120万円で購入した場合、毎年20万円を経費として計算していきます。

(購入した日により月割りになる。計算方法は選択が可能)

今回の場合だと、購入した時にお金の支出が120万円発生しますが、購入した年に経費になるのは20万円のみ。

残り100万円(120-20万円)は、残りの耐用年数で分割して経費にしていきます。

分割で代金を支払った場合

【前提】

・代金の支払:毎月5万円の24回払い

・償却方法:定額法

・購入日:1月1日

この場合でも、購入した年に経費になるのは20万円のみ。

お金の支出が毎月5万円(年間60万円)であっても、経費できる金額とは全く関係がないためです。

減価償却費の計算では、お金の支出と経費になる金額は別と覚えておきましょう。

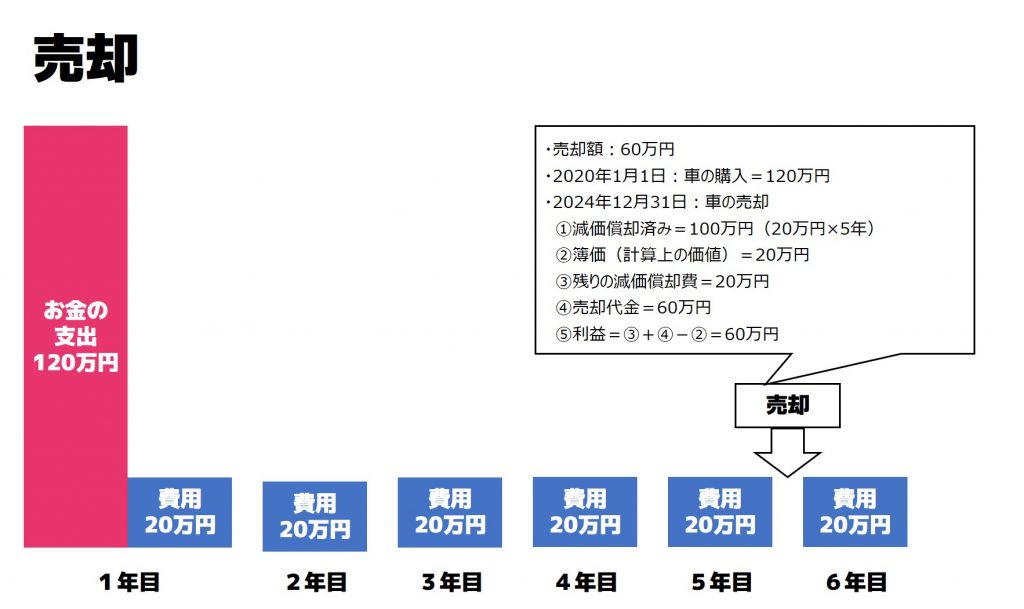

途中で売却したときは

車を耐用年数(今回の場合は6年)が終わる前に売却したときは、どうなるか?

ここも考えてみましょう。

【事例の前提】

・売却額:60万円

・償却方法:定額法

・購入日:2020年1月1日

・売却日:2024年12月31日=5年

【計算方法】

・売却額:60万円

・2020年1月1日:車の購入=120万円

・2024年12月31日:車の売却

①減価償却済み=100万円(20万円×5年)

②簿価(計算上の価値)=20万円

③残りの減価償却費=20万円

④売却代金=60万円

⑤利益=③+④-②=60万円

この「⑤60万円」が利益になり、税金がかかる対象ですが、この先の計算方法は個人事業主と法人によって異なります。

法人の場合

法人の場合は、利益60万円が「固定資産売却益」となり、事業の利益と一緒に考えて、税金を計算します。

例えば、事業の利益が100万円であれば、合計は160万円(100+60)。

ここに税金がかかってきます。

個人事業主の場合

個人事業主の場合は、法人のように単純に事業と合算で計算するのではなく、譲渡所得として別の計算が入ります。

帳簿に記入するときも固定資産売却益ではなく「事業主借」。科目が異なりますので注意しましょう。

譲渡所得の計算では、

①特別控除:50万円

②保有期間:5年以内、又は5年を超える

この2つを考慮する必要があります。

③利益の計算

| 保有期間 | 事例の場合の利益計算 |

| 5年以内(短期譲渡) | 60-50=10万円 |

| 5年を超える(長期譲渡) | (60-50)×1/2=5万円 |

この計算を持って利益となるため、事例の場合だと10万円が利益となってきます。

④③を事業の利益と合計する

事業の利益が100万円であれば、10万円をプラスして合計は110万円(100+10)。

ここに税金がかかってきます。

まとめ

減価償却費は手元現金が先に出ていき、費用が後から計算されていくので、資金繰りに大きな影響を与えます。

減価償却が必要なものを購入する際は、資金計画を立てたうえで購入するように注意しましょう。

手元現金が、事業の継続において一番重要ポイントです。