2023年10月から始まるインボイス制度をご存知でしょうか?

「インボイス制度」って何?

「インボイス制度って何か準備が必要なの?」

「周りからは売上が1,000万円以下なら何もしなくていいと言われたけど、不安・・・」

というご相談を寄せらせることが多々あります。

そもそもインボイス制度とは、「消費税の取り扱い方が変わる」制度です。

ただし、消費者の方にとっては今までとは何も変わりません。

変わるのは、個人事業主や会社経営をしている事業者にとって「消費税の取り扱い方が変わる」制度。

その事業者の中でも、特に免税事業者(年間売上1,000万円以下の事業者)は重要な選択が迫られることになるので、免税事業者の方は特に注意しましょう。

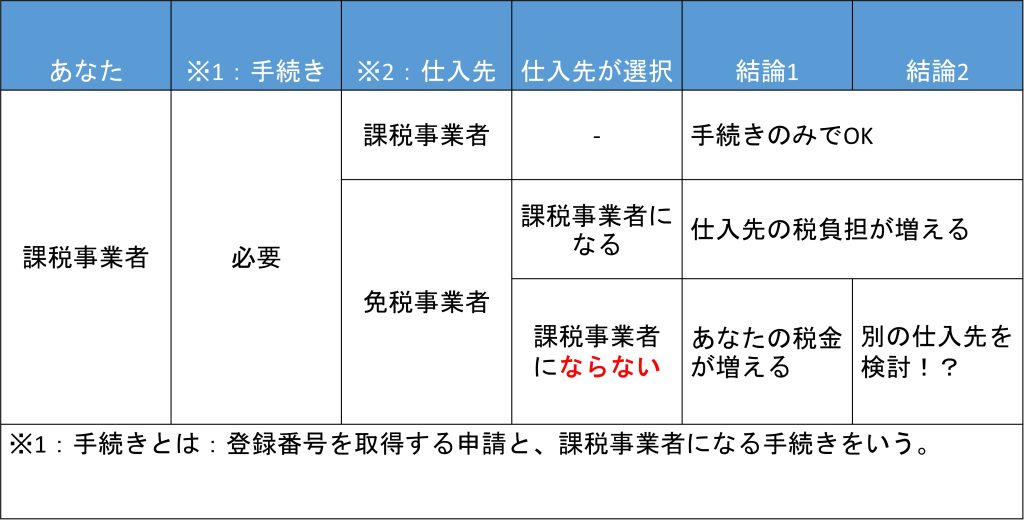

課税事業者(年間売上1,000万円を超える事業者)は、基本は手続きをするのみ。

ただし、免税事業者との取り引きがある場合は、取引先の変更を考える必要もありますので、要注意!

いずれにせよ、インボイス制度が始まると今後の事業展開が大きく変わり、知らないと損する可能性も出てくるので、事業者の方は、ぜひ最後までチェックしていただくことをおススメします。

というわけで、こんにちは。

経理のフリーランスとして仕事をしている新井です。

資金繰りを通して、お金の診断を行い、手元に残るお金を増やすサポートをさせて頂いています。

今のお客さまの中には、1年で売上が6倍、手元に残るお金が10倍になったお客さまもいます。

現在、個人事業主の方から質問を受けることが多いのですが、実は、今から3年前の2019年から、インボイス制度の社内研修を実施していた経験があります。

正直、非常にややこしい制度になっているので、この記事をしっかり読んで理解してくださいね。

インボイス制度で変わることとは?

まず、インボイス制度とはどのような制度なのか、必要な手続きは何なのかを理解しておきましょう。

インボイス制度は、個人事業主や会社経営をしている事業者の方に関わる制度です。

そのため消費者として物を買う、サービスを受けるだけ、であればこれまでとは何も変わりません。

では、事業者の何が変わるのか?

それは・・・「消費税の取り扱い方」です。

今までは、すべての事業者が請求書に消費税の金額を載せて、お客さまからもらうことができました。

これが2023年10月以降は、消費税をもらうことができる事業者と、もらうことができない事業者に分かれていきます。

そのため、インボイス制度が始まると、多くの事業者が資金繰りや取引内容、事業展開の見直しを迫られていくでしょう。

放っておくと最悪、事業が止まってしまったり、取引先からの取り引きを打ち切られたり、資金繰りがきつくなりキャッシュアウトするというリスクも・・・!

そうならないためにも、まずは制度を理解して早めに準備しておきましょう。

1-1消費税の仕組み

まず、消費税の取り扱い方が変わるインボイス制度を理解する前に、そもそも消費税がどのように国に納められているか理解しておく必要があります。

先に、消費税の仕組みについて押さえておくことで、このあとに紹介する「インボイス制度」ついてより深く理解できるようになるので、少し我慢してお付き合いくださいね。

なぜなら、消費税は所得税などと異なり、消費者が自分で税金を納めることはしません。

所得税であれば、確定申告をする方が自ら国に納めているので、イメージが湧きやすいですよね。

ただ、消費税は商品を購入したり、サービスを受けたときに、お店に消費税を払うだけで、国に納めることはありません。

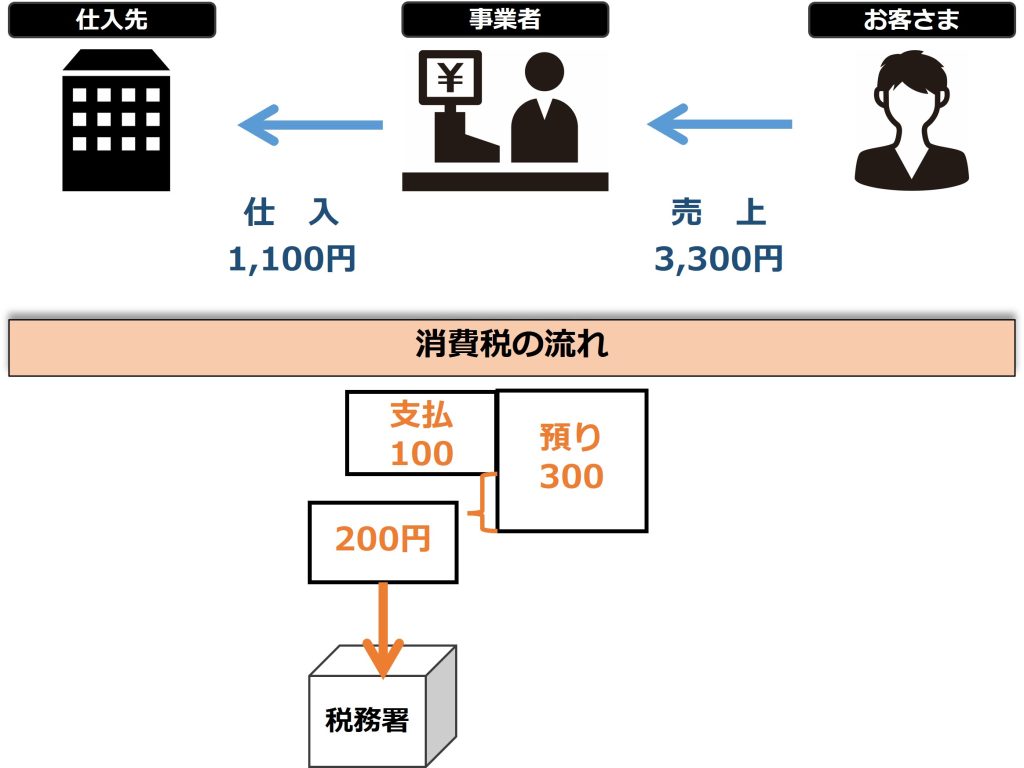

消費税を国に納めるは、商売をしている事業者のみ。

事業者は、お客さまから受け取ったお金(売上)の中に含まれている消費税を預り、国に納める必要があります。

ただ、預かった消費税をそのまま納めるのではなく、仕入れや経費として支払った消費税分は差し引いて納めます。

イメージが湧きやすいように、具体例を挙げて説明しますね。

売上が3,300円(税込)の場合は、300円は預かった消費税

仕入が1,100円(税込)の場合は、100円は支払った消費税

国に納めるのは、300円-100円=200円

となります。

事業者は、毎年の決算や確定申告の際に1年間で預かった消費税と、支払った消費税を計算して、差額を国に納めることになっています。

ただし、この消費税を国に納める義務があるのは、課税事業者(年間売上1,000万円を超える事業者)のみ。

免税事業者(年間売上1,000万円以下の事業者)は、消費税を納める必要はありません。

〇課税事業者:200円を国に納める

〇免税事業者:200円を自分の懐に入れることができる

(※これを益税(えきぜい)と呼びます。)制度になっています。

※益税:本来200円は国に消費税として納めないといけないものであるが、自分のものとして利益になる税金になるため、こう呼ばれている。

国側の目線で見ると、本来は消費税として、納めてもらえるはずの消費税(上記の例だと200円)が納税されていないことになります。

この消費税(益税)を回収するための施策が、2023年10月から始まるインボイス制度です。

1-2インボイス制度

インボイス制度が始まると、あなたが

・課税事業者(年間売上1000万円を超える事業者)

なのか、

・免税事業者(年間売上1,000万円以下の事業者)

なのか、が分かるようになります。

なぜ分かってしまうのか?

それは「請求書」です。

2023年10月以降は、国が定めた請求書(適格請求書と呼びます)を作成できるのは、課税事業者のみ。

そして、この適格請求書でないと消費税をお客さまに請求できなくなってしまいます。

では、国が定めた請求書「適格請求書」を作成するためには、どうしたらいいのか?

前置きが長くなりましたが、今からインボイス制度の概要から説明していきますね。

1-3インボイス制度の開始時期と手続きの期限

インボイス制度が始まるのは、2023年10月から。

ただし、2023年10月からインボイス制度を導入するためには、2023年3月末までに納税地を所轄する税務署に申請をして、手続きを終えておかなければいけません。

記事執筆現在、2022年8月なので残り7か月ほど。

申請をするなら、期限に遅れないように計画的に進めていきましょう。

1-4請求書が変わる

現在の請求書から変わる項目は2つです。

まずは、2023年10月前後で請求書がどのように変わるのか、比較をしながら確認していきましょう。

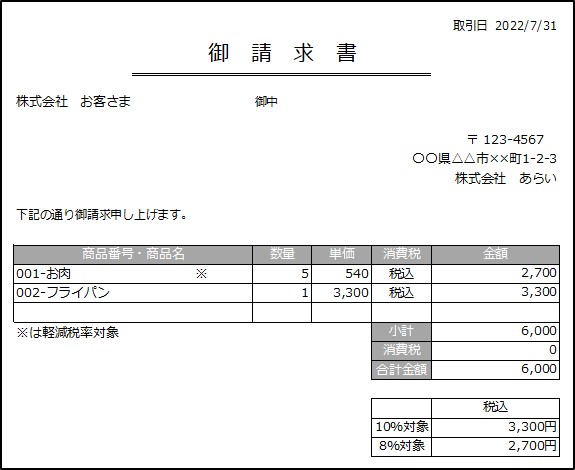

2023年9月末までの請求書は、

・発行者の名前(社名)

・取引年月日

・取引内容

・取引金額

・軽減税率があれば対象品目である旨

よくあるのは「※」の目印

・税率ごとに合計した取引金額(税込)

・お客さまの名前(社名)

が書かれていれば問題はありません。

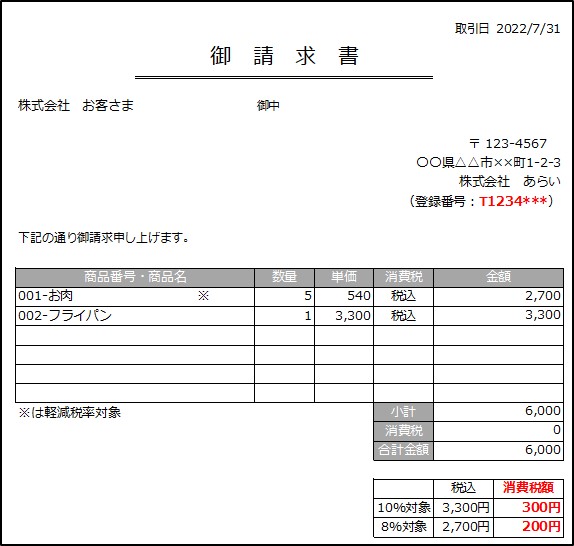

それが、2023年10月以降は上記に加えて、

・税率ごとの消費税の金額

・登録番号

を記載することが基本となってきます。

この9個の項目が記載されている請求書を「適格請求書」と呼び、この請求書でない場合は、消費税を請求できないことになります。

つまり、売上に関わる消費税(税込の売上3,300円でいうと300円の部分)をお客さまから頂く場合は、「適格請求書」を発行しなくてはいけなくなるのです。

そのため、請求書をシステムから出している事業者の方は、追加項目が出せるように、システムの変更などの準備をしておきましょう。

免税事業者の消費税の請求については、このあと詳しく解説するので安心してくださいね!

1-5ポイントは登録番号の有無(適格請求書に記載する登録番号とは)

「登録番号」とは、既に法人番号が付されている事業者は「T+法人番号」、それ以外の事業者は「T+新たな13桁の数字の固有番号」が登録番号となります。

ただし、この登録番号は国に申請をして登録しければ、利用することはできません。

ここで問題となるのは、「登録番号」を取得することで、課税事業者になるということ。(※課税事業者になるための手続きは別途必要)

非常にややこしいのですが、、

「登録番号」を取得=課税事業者になるため、

売上1,000万円以下の事業者であっても、毎年の決算や確定申告で消費税を納める必要が出てきます。

まとめると、このようになります。

さらにややこしいことに、ここの問題はこれだけでは終わらないので、詳細はのちほど解説します。

特に、免税事業者の方にとっては重要なポイントなので、必ず最後までお付き合いくださいね、

1-5消費税が請求できない請求書

適格請求書には、登録番号を記載する必要があるということをお伝えしました。

これは逆に言うと、登録番号がない請求書は消費税がを請求できないということ。

もし、免税事業者が消費税を請求書に記載してきた場合はどうなるのか解説していきます。

まず、2023年9月までの制度であれば、課税事業者、免税事業者のどちらからも消費税を請求することができます。

繰り返しますが、消費税を納める義務があるのは、課税事業者のみ。

課税事業者は売上により預かった消費税と、仕入れや経費として支払った消費税分を差し引いて国に納めています。

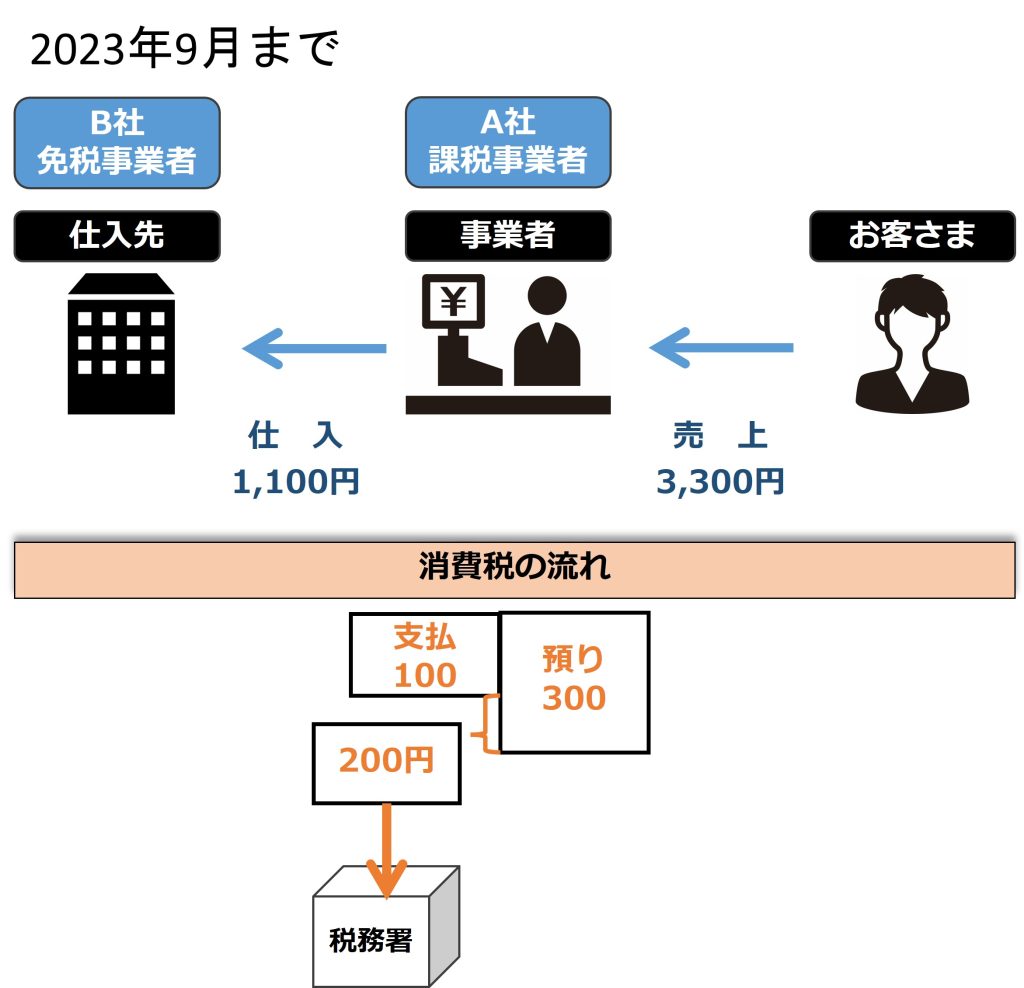

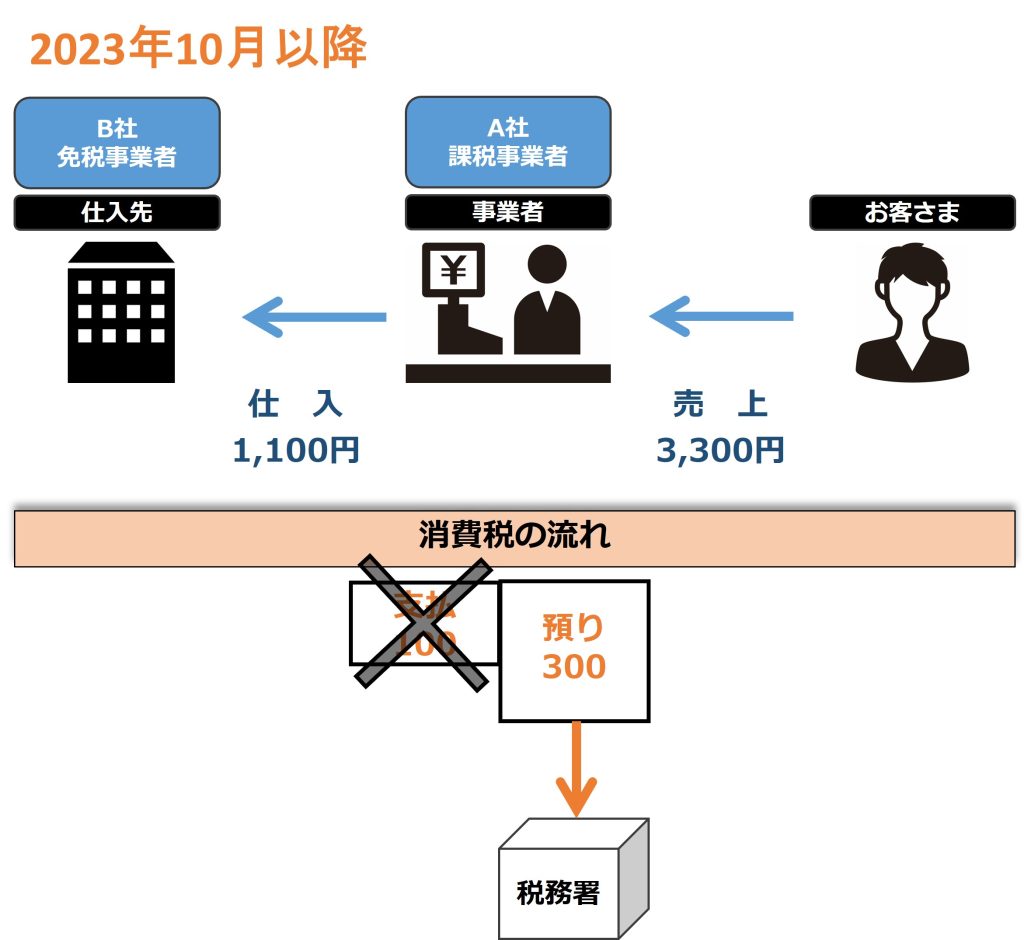

例えば、先ほどと同じ例ですが、免税事業者B社から課税事業者A社が仕入れをしている場合、

【2023年9月まで】

A社の売上が3,300円(税込)の場合は、預かった消費税は300円

A社の仕入が1,100円(税込)(B社のみ)の場合は、支払った消費税は100円

A社が国に納めるのは、300円-100円=200円

となります。

しかし、2023年10月以降は、登録番号がない=免税事業者から仕入れたということが分かるため、免税事業者に支払った消費税はなかったものとして取り扱われてしまいます。

【2023年10月以降】

A社の売上が3,300円(税込)の場合は、預かった消費税は300円

A社の仕入が1,100円(税込)(B社のみ)の場合は、

B社には同じ金額(1,100円)を支払っていますが、消費税を支払ったことにならないため、

売上が3,300円(税込)の場合は、預かった消費税は300円

仕入が1,100円(税込)の場合は、支払った消費税は0円

A社が国に納めるのは、300円-0円=300円

となります。

これによりA社は、B社に支払った消費税100円は実質的には値上げされたものとして消費税を払ったと認められず、A社は国にも100円を納めなければなりません。

別の言い方をすると、B社が免税事業者であることによって、課税事業者A社はB社が納めるべき消費税を代わりに負担する形になってしまいます。

そうなれば、A社としては、課税事業者から仕入れたいと考えますよね。

そのため、免税事業者は課税事業者になって消費税を納める事業者になるか、免税事業者のままでいるのか、選択しなくてはいけません。

一方、課税事業者にとっても、免税事業者との取り引きを続けるか、仕入れを変更するかという選択が必要になってきます。

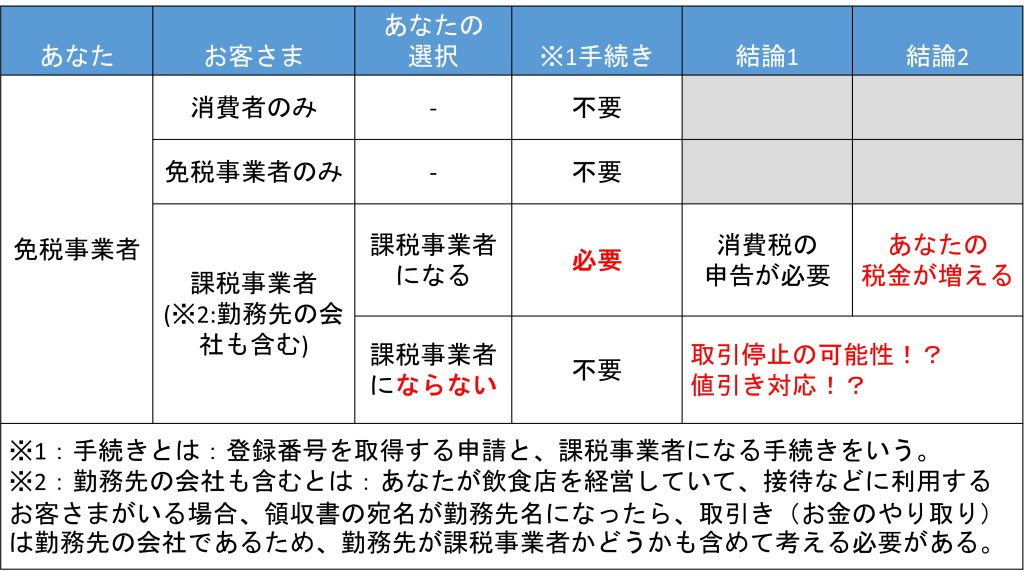

1-6お客さまによって対応が異なることも!?(お客さまが消費者のみの場合)

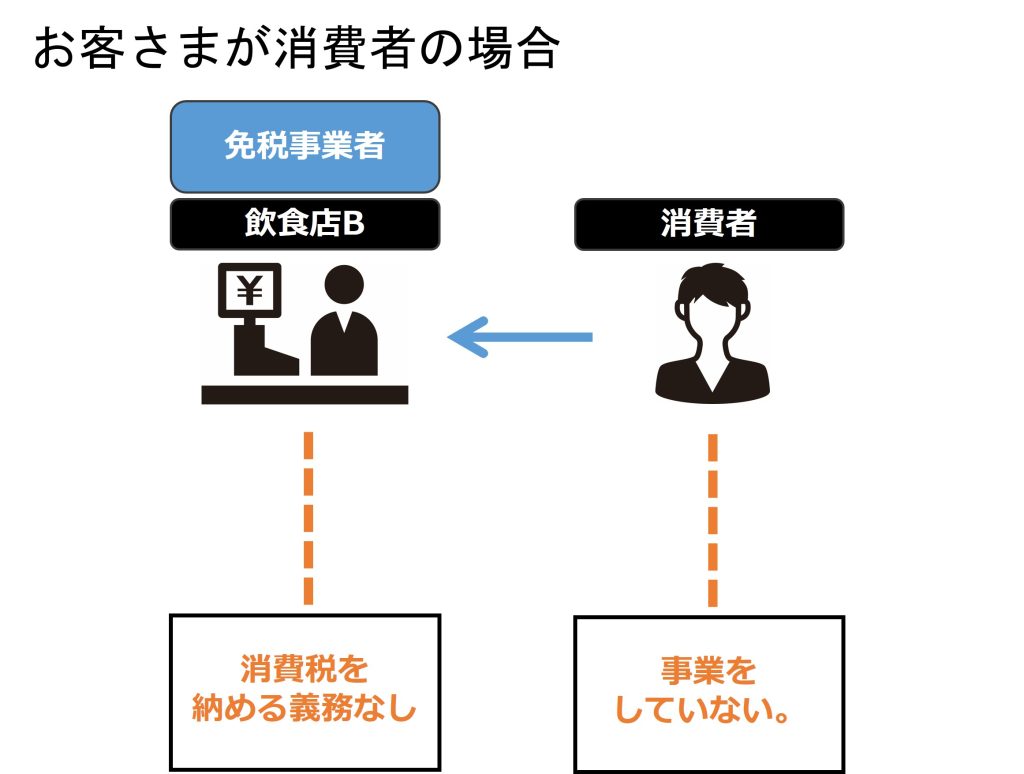

ここでは、免税事業者である飲食店Bを例にインボイス制度を考えてみます。

Bは免税事業者なので、2023年10月以降は消費税を請求することができません。

ただ、飲食店やスーパーのようにお客さまが消費者(「プライベート利用が目的で利用するお客さま」=消費者の方は事業をしていない)のみの場合は、Bが課税事業者・免税事業者のいずれでも関係がないように思われます。

しかし、接待で飲食店Bを利用する場合は、お客さまから適格請求書を求められる可能性があるため注意が必要です。

お客さまが課税事業者の場合は、接待で利用した飲食店Bの料金を経費処理するために、消費税を支払った証明が必要になります。

そうなれば前述の通り、消費税を払ったことが認められる、適格請求書を求められるでしょう。

そのためBが免税事業者であると、お客さま側に消費税の負担が増えるため、接待での利用は減ることが予想されます。

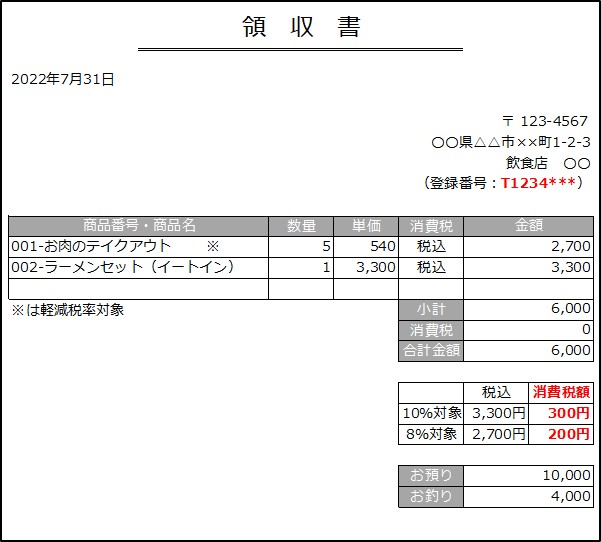

ちなみに、飲食店やスーパーのように不特定多数の方に販売を行う特定の業種に関しては、『簡易適格請求書』の発行が認められており、適格請求書ほど項目は多くありません。

簡易適格請求書の記載事項

・発行者の名前(社名)

・取引年月日

・取引内容

・軽減税率があれば対象品目である旨

よくあるのは「※」の目印

・税率ごとに合計した取引金額(税込)

・税率ごとの消費税の金額

・登録番号

このようにインボイス制度は、お客さまの利用目的によっても、取り扱いが変わってきます。

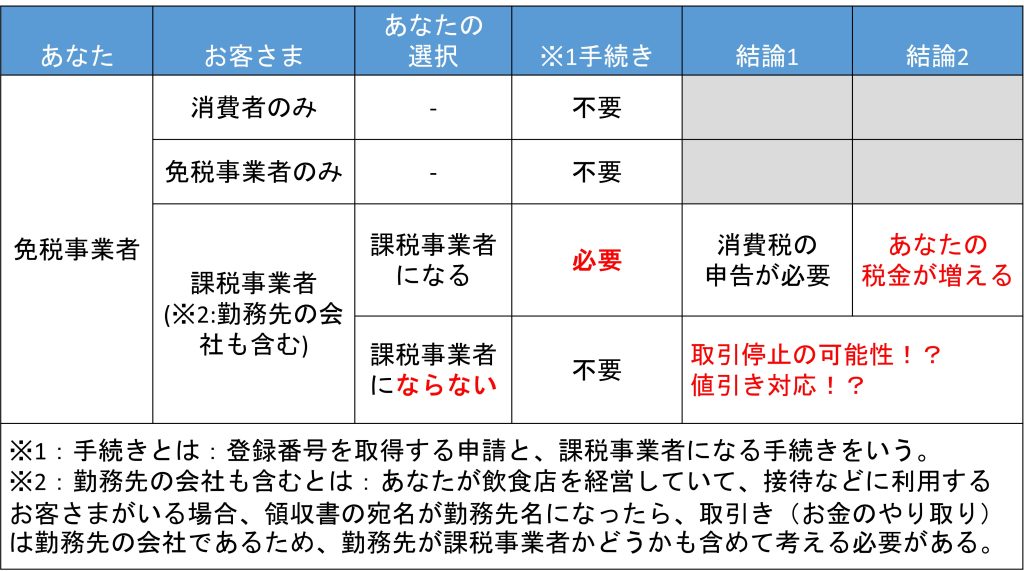

ややこしいことばかりですが、次に『インボイス制度の確認フローチャート』を載せておきますので、ぜひチェックくださいね!

<まとめ>インボイス制度の確認フローチャート

【①あなたが免税事業者の場合】

【②あなたが課税事業者の場合】

課税事業者がするべき3つのこと

インボイス制度が始まることで、課税事業者は3つのことをしなくてはいけません。

2-1登録番号の申請手続き

手続きに関しては、「1-1インボイス制度の開始時期と手続きの期限」に記載していますので、こちらを見て頂ければと思います。

2-2請求書のフォーマット変更

請求書に記載しなくてはいけない項目が2つ増える(税率ごとの消費税の金額と登録番号)ため、請求書のフォーマットを確認しておきましょう。

システムを使って請求書を作成している場合は、変更に時間がかかるので3カ月前の2023年6月末までには準備を終わらせておくと安心ですね。

2-3仕入先の検討

課税事業者の方でもっとも重要なのは、ここではないでしょうか。

現在、免税事業者から仕入れや備品の購入、外注先として業務委託契約をしている場合は、インボイス制度開始後に課税事業者になるのか、免税事業者のままでいるのか確認しなくてはいけません。

もし、免税事業者とも今後の取り引きを続けるなら、自社で仕入先の消費税分を負担するのか、価格変更を依頼するのか、仕入先との交渉も必要になるでしょう。

特に、付き合いの長い会社であれば、交渉に時間もかかります。

今のうちから仕入先へインボイス制度開始後に、課税事業者になるのか、ならないのかを確認しておき、交渉や仕入先の変更が必要な場合は、こちらも3カ月前の2023年6月末までに終わらせておきましょう。

免税事業者は選択が必要

国が定めた請求書の形である、適格請求書を発行するためには、「登録番号」を取得する必要があり、「登録番号」を取得する=課税事業者になるということを、前述しました。

そのため免税事業者には2つの選択が出てきます。

1.課税業者になる

2.免税事業者のままでいる

この2つのいずれかを選択しなければなりません。

「え?そもそも1000万円も売り上げないんだけど?」

という方も、まずはメリットとデメリットを押さえてください。

では、課税事業者になるメリットとデメリットは何なのか?

今から詳しく解説していきますので、メリットとデメリットを踏まえて、どちらを選択するか、そして選択後の事業展開をどのように進めていくのか、考えていきましょう。

3-1課税事業者になるメリット

課税事業者になるメリットは2つ。

①値引き依頼が来ない

②現状のお客さまからインボイス制度を理由に契約は切られない

①値引き依頼が来ない

免税事業者のままであれば、お客さまが消費税分を負担することになるため、消費税分の値引き依頼をしてくる可能性が高くなります。

具体的には、下記の通りです。

(例)

仕入が1,100円(税込)であっても、免税事業者から仕入れた場合は、支払った消費税は0円。

そのためお客さまは、仕入先に100円払ったにもかかわらず、国にも100円の消費税を納めなければいけなくなります。(合計200円を支払うことになる)

そのため1,100円のものを1,000円に値引きの依頼が来る可能性が高くなります。

ただ、自ら課税事業者になれば、自分で消費税を納めることになるので、お客さまから値引きの依頼が来ることはないでしょう。

②お客さまからインボイス制度を理由に契約は切られない

上記の通り、お客さまが仕入先の消費税を負担する形になるため、免税事業者との取り引きをやめる可能性もあります。

そうなってくれば、売上の減少につながります。

お客さまとしっかりと話し合いを行い、課税事業者になるのか、免税事業者のままでいるのか検討していきましょう。

3-2課税事業者になるデメリット

課税事業者になるデメリットは2つ。

①資金繰りが苦しくなる

②事務作業が増える

①資金繰りが苦しくなる

免税事業者が課税事業者になった場合は、毎年の決算や確定申告で消費税を計算して(預かった消費税から支払った消費税を差し引いて)国に納めなくてはいけません。

そのため納税額が増えて、手元に残るお金が減るので、資金繰りをしっかり考えておくことが必要になります。

課税事業者を検討している方は、前期の決算をもとに資金繰り計画を作成して、どのくらい資金が減少するか確認しておきましょう。

「どのくらい減るのかわからない!」という場合は、ご相談承りますので、ご安心ください。

②事務作業が増える

課税事業者になって消費税を納めることになれば、日々の経理業務はもちろん、確定申告でも消費税の計算をする必要があります。

確定申告だけでも計算が大変と感じている方にとっては、事務作業が大きく増えるため、負担は増えてしまいます。

今のうちから、経理業務をどのようにするのか考えておきましょう。

「インボイス制度ややこしいよ!もう免税事業者のままでいいよ!」という方、待ってください。

新井の結論は、個人事業主は2023年12月末までに売上1,000万円を超えるべし!

個人事業主に売上1,000万円超をススメる理由

売上1,000万円を超えれば、自動的に課税事業者になるため、インボイス制度に惑わされ必要はありません。

更に、私は個人事業主として仕事をしていくなら、売上1,000万円を超えることを目指すべきだと考えています。

その理由は2つです。

・将来すべての事業者は課税事業者になる可能性が高い

・起業したなら1,000万円超える売上が必要

4-1 将来すべての事業者が課税事業者になる可能性が高い

消費税が始まった1989年の免税事業者(消費税を納める必要がない事業者)は、売上3,000万円以下の事業者でした。

それが2004年に免税事業者は、売上1,000万円以下の事業者に引き下げられています。

他にも、消費税率は段階的に引き上げられており(3%⇒5%⇒8%⇒10%)、国としては消費税率を今後も上げて税収を増やしていくことは避けられません。

これを考えると、近い将来、免税事業者というものが無くなる可能性があります。

であれば、今から課税事業者になるための準備を進めて、強い経営基盤を作っておくことが必要ではないでしょうか。

4-2起業したなら年間1,000万円超える売上が必要

売上を1,000万円とすれば、プライベートで使えるお金は約400万円です。

この収入で食べていくことは、今はできます。

ただ、今後の物価の上昇や、消費税の上昇が避けられない日本は、今と同じ収入で同じ生活水準を維持していくことは難しいでしょう。

更に起業したのなら、会社員のときの年収は超えたいと思いませんか?

起業したら、自分の本業の仕事はもちろん、事務作業や営業活動など、他の仕事も同時こなさなければいけません。

更に、仕事に対する責任も自分で負わないといけない立場になっており、会社員のときと同じでは割に合わないのではないでしょうか。

起業したのなら、年間1,000万円超える売上を目指していきましょう。

個人事業主が今すぐ単価を見直すべき理由

個人事業主が売上を上げていくためには、単価の見直しが重要です。

理由は、量を増やすことは限界があるから。

売上は「単価」×「量」で決まるため、このどちらかを増やすことで売上は上がります。

ただ、「量」は限界が出てきます。

1日24時間しかない中で、量を増やせば、必然的に事務作業、お客さま対応の時間も増えてしまい、いずれ限界が出てきます。

だからこそ、「単価」を上げることが重要になってくるのです。

ひとつ注意したいのは、単価を上げるためには、お客さまの理解が大切で、いきなり単価を上げても受け入れもらえないため、計画と根拠をしっかり作っておきましょう。

5-1単価を上げるために取り組むべきこと

単価を上げるためには、値上げか新しいサービスを作ることが必要です。

今のサービスを値上げすることができるなら、すぐに取り組むことができるのですぐに行動に移していきましょう。(ただし、上記の通り計画と根拠は作っておきましょう。)

もし、値上げが難しいと感じるなら新しいサービスを作り出すことを検討しなくてはいけません。

自社のサービスを見直し、他社との差別化を図って強みを磨いていくことが必要です。

これまでとは違った角度や目線でサービスを作り、新サービスとして高単価商品を作ることが単価を上げるためには欠かせません。

ここは、いきなりできるものではないので、計画的に進めていくことが必要になります。

個人事業主が課税事業者になるなら2つのことに注意

個人事業主が課税事業者になるなら、次の2つのことに注意しましょう。

6-1資金繰り計画の作成

課税事業者になるなら資金繰り計画を作成しておきましょう。

課税事業者になれば、消費税を納めていかなくてはいけません。

そのため、売上が同じでも手元に残るお金が減るため、これまでよりも資金繰りが圧迫されていきます。

先の資金繰りが分かる状態にしておき、どのタイミングでお金が増えるのか、減るのかを把握して、必要に応じて借入金も検討する必要があります。

個人事業主の収入は一定でなく、常に上下動しているのが基本です。

お金の見える化のためにも、資金繰り計画を立ててキャッシュアウトにならないように注意しましょう。

6-2消費税の計算方法を考える

課税事業者になったら、消費税を納める必要が出てきますが、その消費税の計算方法は、2つあります。

それが簡易課税方式と原則課税方式。

簡易課税方式は、売上5,000万円以下の事業者にしか使えない制度ですが、原則課税方式に比べて計算が簡単になること、事業内容によっては原則課税方式よりも納める税金が少なることがあります。

課税事業者になるときには、消費税の計算方法も合わせて確認しておくことをおススメします。

そして、これは一度選ぶと2年間は変更ができませんので、注意してくださいね。

インボイス制度開始前の法人化はお得?

「インボイス制度の開始前に法人化したほうがお得?」

「個人事業主で仕事をするより法人化したほうがいい?」

と質問を受けることがあります。

ここから、法人化のメリットを踏まえて、免税事業者がインボイス制度開始前に法人化をしたほうがお得になるのかどうかを解説していきます。

結論は、法人化を検討するならインボイス制度は抜きにして考えてみましょう。

確かに、インボイス制度が始まる前は、課税事業者になるタイミングに法人化をすることで、消費税を払わなくていい期間を作れるメリットがありました。

詳しくは、このあと説明しますが、インボイス制度はこのメリットを消す制度にもなっています。

インボイス制度対策のために、法人化する人が多いと不安になるかもしれませんが、「本当に法人化する必要があるかどうか」を今一度考えましょう。

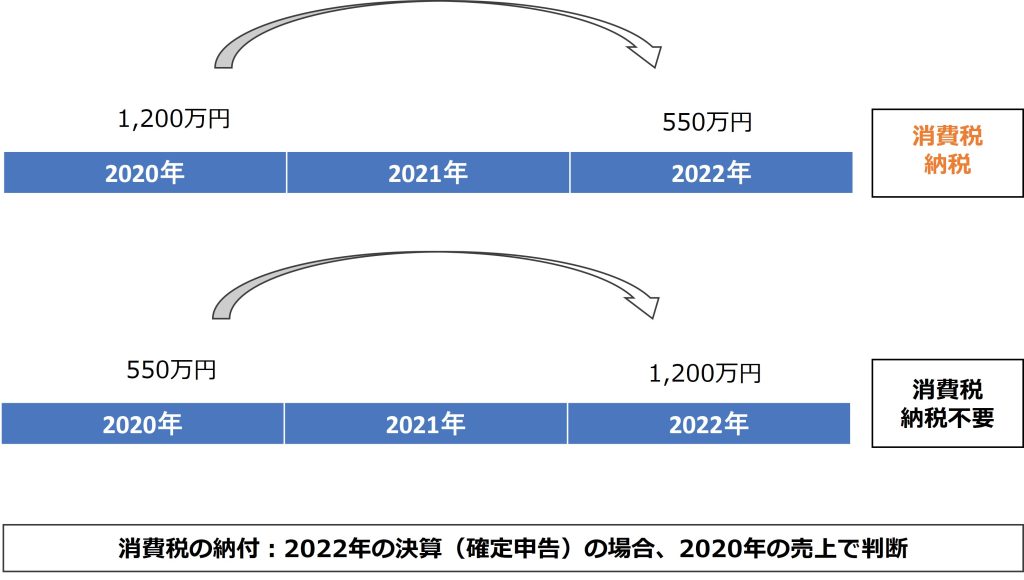

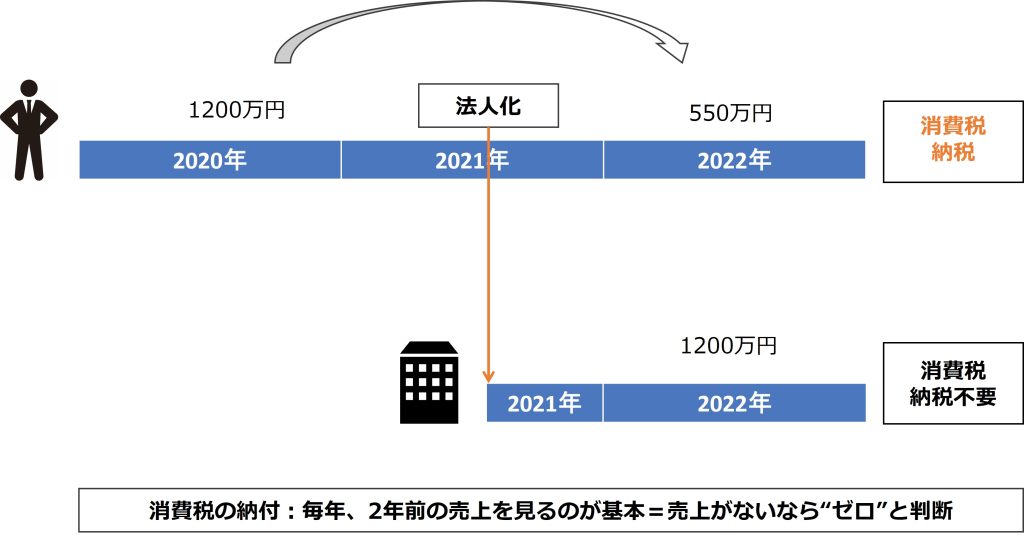

7-1課税事業者を決めるのは2年前の売上

インボイス制度が始まる前は、消費税を納めなくてはいけない(課税事業者になる)タイミングを遅らせることができました。

その理由は、課税事業者の判定に使われる「年間売上1,000万円を超えている時期」です。

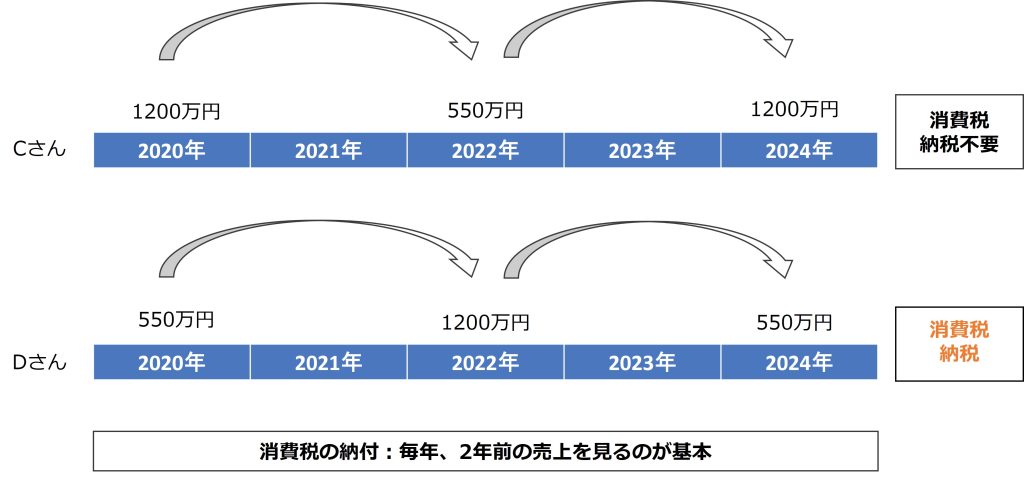

課税事業者とは「年間売上1,000万円を超える事業者」と話してきましたが、この売上は2年前の売上を指しています。

2022年の決算で消費税を納める必要があるかどうか(課税事業者)の判定は、2020年の売上が1,000万円を超えているかどうかで決まります。

そのため、いちど課税事業者になったとしても、売上次第では免税事業者に戻ることもありました。

下記の場合、

Cさん:2022年は課税事業者⇒2024年は免税事業者

Dさん:2022年は免税事業者⇒2024年は課税事業者

ということが起きます。

7-2インボイス制度開始前の法人化メリット

課税事業者の判定は、2年前の売上を基に決定されるため、2年前の売上が1,000万円を超えていれば、課税事業者として消費税を納める義務がでてきます。

売上が伸び続けることを前提に考えるならなら、売上1,000万円を超えた翌年に法人化をすることで、消費税を納めるタイミング(課税事業者になるタイミング)を遅らせることができます。

このように、個人のままなら2022年の確定申告で消費税を納める必要がありますが、2021年に法人化をしたことで、消費税を納めるのは2023年以降にすることができました。

ただ、この方法はインボイス制度が始まる前までこと。

消費税を納めなくていい期間というのは、免税事業者としての扱いになります。

「インボイス制度の確認フローチャートの【①あなたが免税事業者の場合】」で書いた「課税事業者になる」又は「課税事業者にならない」場合のメリット・デメリットを検討しなくてはいけません。

「インボイス制度の確認フローチャートの【①あなたが免税事業者の場合】

そのためこれから法人化を考えている方は、インボイス制度を抜きにして、法人化の必要性があるかどうかで判断しましょう。

まとめ

インボイス制度は課税事業者にとっても、免税事業者にとっても、新しい制度であり、どのように進んでいくのか不明な部分もあります。

特に免税事業者にとっては今後の事業展開に大きく影響を与えるもになるので、制度を理解した上で、課税事業者になるか、ならないかを決めておきましょう。

免税事業者を選択した場合には、単価や仕事のやり方の見直し、場合によっては新しいサービス作りが必要になるかもしれません。

いっぺんに全てのことを取り組むのは大変なので、まずは現状の見直しを行い、

・2023年12月末までに売上1,000万円を超える

・粗利の2割が手元に残るように資金繰りを見直す

ことから始めてみてはいかがでしょうか。

課税事業者にとっては、基本は手続きをすればいいだけのことですが、仕入先の変更を考えたり、事務手続きが複雑になることは避けられません。

インボイス制度が始める2023年10月までに、計画的に準備を進めていきましょう。

私は、資金繰りを通して、お金の診断を行い、手元に残るお金を増やすサポートさせて頂いています。

今のお客さまの中には、1年で売上が6倍、手元に残るお金が10倍になったお客さまもいます。

もし、「資金繰りを見直したい」、「一緒に事業計画を考えていきたい」という場合は、こちらよりお問い合わせをお待ちしております。