インボイス制度が変更!?売上1,000万円以下の個人事業主が課税事業者になったら、売上の20%の消費税を納めればOKになった「激変緩和措置」とは!【超経理が図解でわかりやすく解説】

0.まとめ記事, ①.個人事業主の経理改善

2023年12月23日に閣議決定された「令和5年度税制改正」の「激変緩和措置」をご存知でしょうか?

「インボイス制度が変わったの?」

「制度のどこが変わったの?」

「インボイス制度ってややこしい!」

というご相談を寄せられることが多々あります。

今回の改正は、免税事業者(年間売上1,000万円以下の事業者)から課税事業者になる方に対する改正

になるので、免税事業者で課税事業者への変更を検討している方は必ず確認しておきてくださいね。

インボイス制度の詳細については別の記事で書いていますので、

「インボイス制度って何?」

「インボイス制度って何か準備が必要なの?」

「周りからは売上が1,000万円以下なら何もしなくていいと言われたけど、不安・・・」

と思った方は、こちらの記事をご覧ください。

" class="blog-card-thumbnail-link">

2023年10月から始まるインボイス制度をご存知でしょうか?

「インボイス制度」って何?「インボイス制度って何か準備が必要なの?」「...

インボイス制度あなたはどうする?売上1,000万円以下の個人事業主が今すぐ単価を見直すべき理由【超経理が図解でわかりやすく解説】

というわけで、こんにちは。

経理のフリーランスとして仕事をしている新井です。

資金繰りを通して、お金の診断を行い、手元に残るお金を増やすサポートをさせて頂いています。

今のお客さまの中には、1年で売上が6倍、手元に残るお金が10倍になったお客さまもいます。

現在、個人事業主の方から質問を受けることが多いのですが、実は、今から3年前の2019年から、インボイス制度の社内研修を実施していた経験があります。

正直、非常にややこしい制度になっている上に、改正も入ってきたので、この記事をしっかり読んで理解してくださいね。

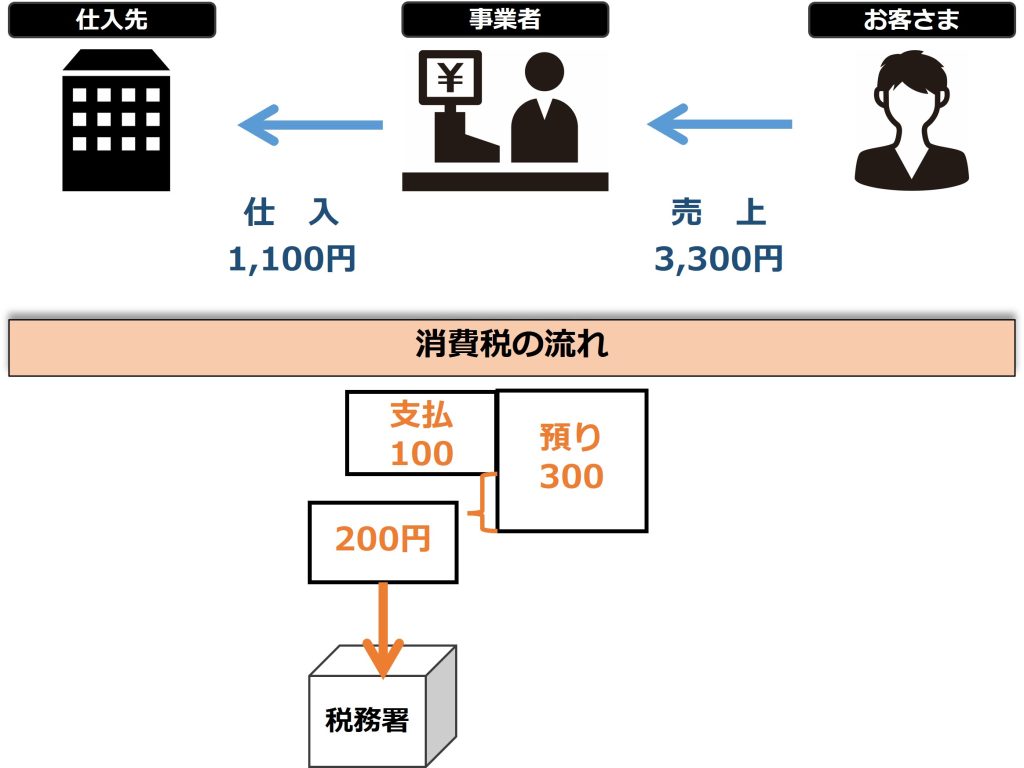

消費税の仕組み

まず、改正の内容を説明に入る前に、消費税がどのように国に納められているか理解しておく必要があります。

ここを押さえておくことで、このあとに紹介する「インボイスの激変緩和措置」ついてより深く理解できるようになるので、少し我慢してお付き合いくださいね。

なぜなら、消費税は所得税などとは異なり、消費者が自分で税金を納めることはしません。

所得税であれば、確定申告をする方が自ら国に納めているので、イメージが湧きやすいですよね。

ただ、消費税は商品を購入したり、サービスを受けたときに、お店に消費税を払うだけで、国に納めることはありません。

消費税を国に納めるのは、商売をしている事業者のみ。

事業者は、お客さまから受け取ったお金(売上)の中に含まれている消費税を預り、国に納める必要があります。

ただ、預かった消費税をそのまま納めるのではなく、仕入れや経費として支払った消費税分は差し引いて納めます。

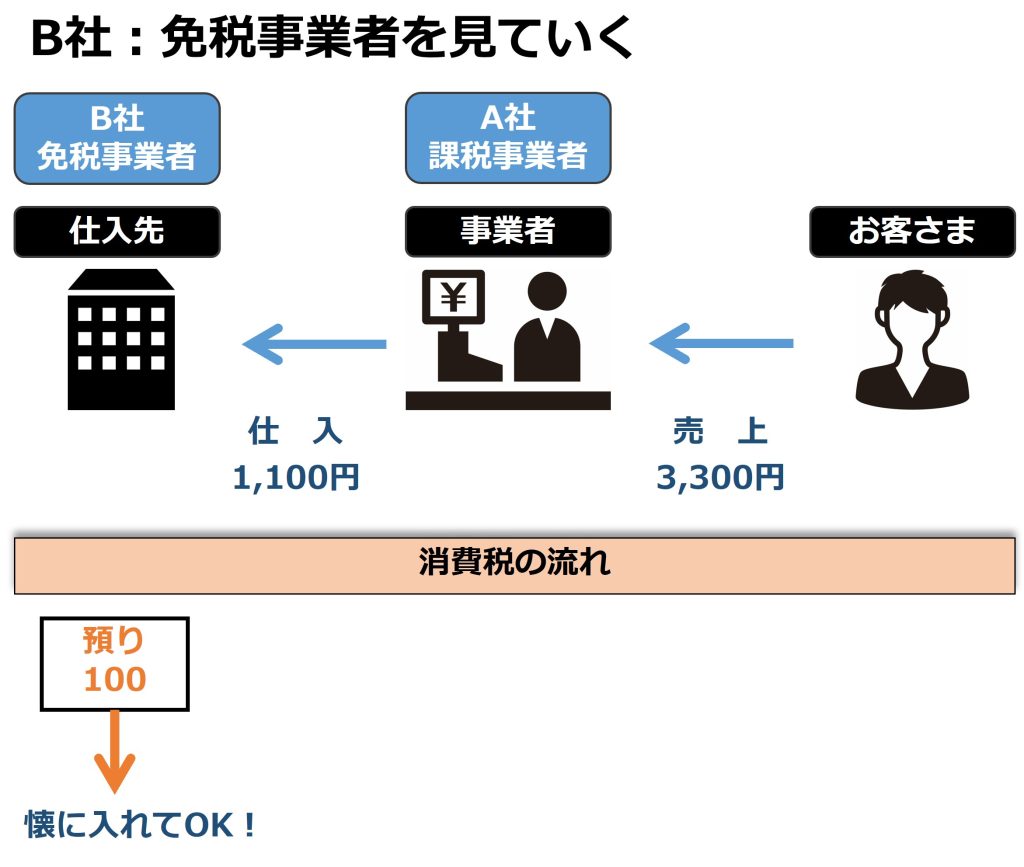

イメージが湧きやすいように、具体例を挙げて説明しますね。

<具体例>

売上が3,300円(税込)の場合は、300円は預かった消費税

仕入が1,100円(税込)の場合は、100円は支払った消費税

国に納めるのは、300円-100円=200円

となります。

事業者は、毎年の決算や確定申告の際に1年間で預かった消費税と、支払った消費税を計算して、差額を国に納めることになっています。

ただし、この消費税を国に納める義務があるのは、課税事業者(年間売上1,000万円を超える事業者)のみ。

免税事業者(年間売上1,000万円以下の事業者)は、消費税を納める必要はありません。

つまり、上記の例で言えば、

〇課税事業者:200円を国に納める

〇免税事業者:200円を自分の懐に入れることができる

(※これを益税(えきぜい)と呼びます。)制度になっています。

※益税:本来200円は国に消費税として納めないといけないものであるが、自分のものとして利益になる税金になるため、こう呼ばれている。

国側の目線で見ると、本来は消費税として、納めてもらえるはずの消費税(上記の例だと200円)が納税されていないことになります。

この消費税(益税)を回収するための施策が、2023年10月から始まるインボイス制度です。

1-1.2023年10月以降は免税事業者は消費税が請求できない

2023年10月以降は免税事業者は消費税が請求できないようになります。

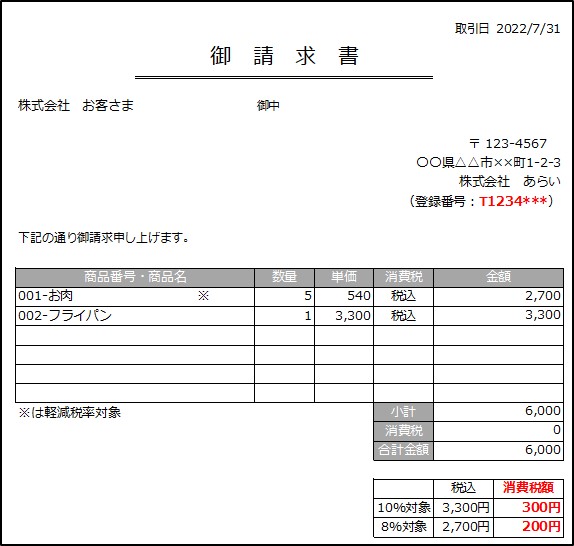

なぜなら、消費税を請求するためには、「登録番号」が記載された「適格請求書」が必要になるから。

※2023年10月以降に消費税を請求できるのは「適格請求書」のみ。

<適格請求書の記載する項目9つ>

1.発行者の名前(社名)

2.取引年月日

3.取引内容

4.取引金額

5.軽減税率があれば対象品目である旨

よくあるのは「※」の目印

6.税率ごとに合計した取引金額(税込)

7.お客さまの名前(社名)

8.税率ごとの消費税の金額

9.登録番号

赤字の部分が追加された!

赤字の部分が追加された!

つまり、売上に関わる消費税(税込の売上3,300円でいうと300円の部分)をお客さまから頂く場合は、「適格請求書」を発行しなくてはいけなくなるのです。

1-2ポイントは登録番号の有無

「登録番号」とは、既に法人番号が付されている事業者は「T+法人番号」、それ以外の事業者は「T+新たな13桁の数字の固有番号」が登録番号となります。

ただし、この登録番号は国に申請をして登録しければ、利用することはできません。

ここで問題となるのは、「登録番号」を取得することで、課税事業者になるということ。(※課税事業者になるための手続きは別途必要)

非常にややこしいのですが「登録番号」を取得=課税事業者になるため、

売上1,000万円以下の事業者であっても、毎年の決算や確定申告で消費税を納める必要が出てきます。

まとめると、このようになります。

1-3消費税が請求できない請求書

適格請求書には、登録番号を記載する必要があるということをお伝えしました。

これは逆に言うと、登録番号がない請求書は消費税を請求できないということ。

もし、免税事業者が消費税を請求書に記載してきた場合はどうなるのか解説していきます。

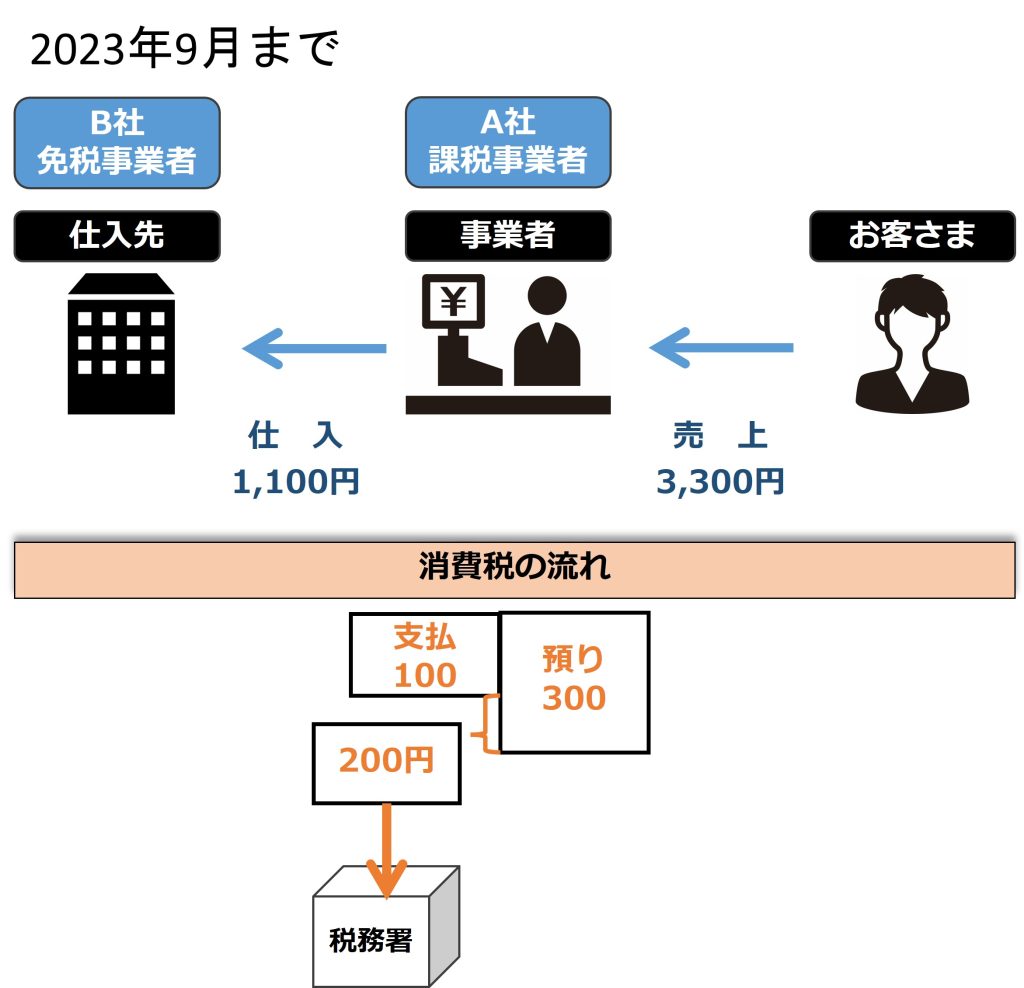

先ほどと同じ例ですが、免税事業者B社から課税事業者A社が仕入れをしている場合、

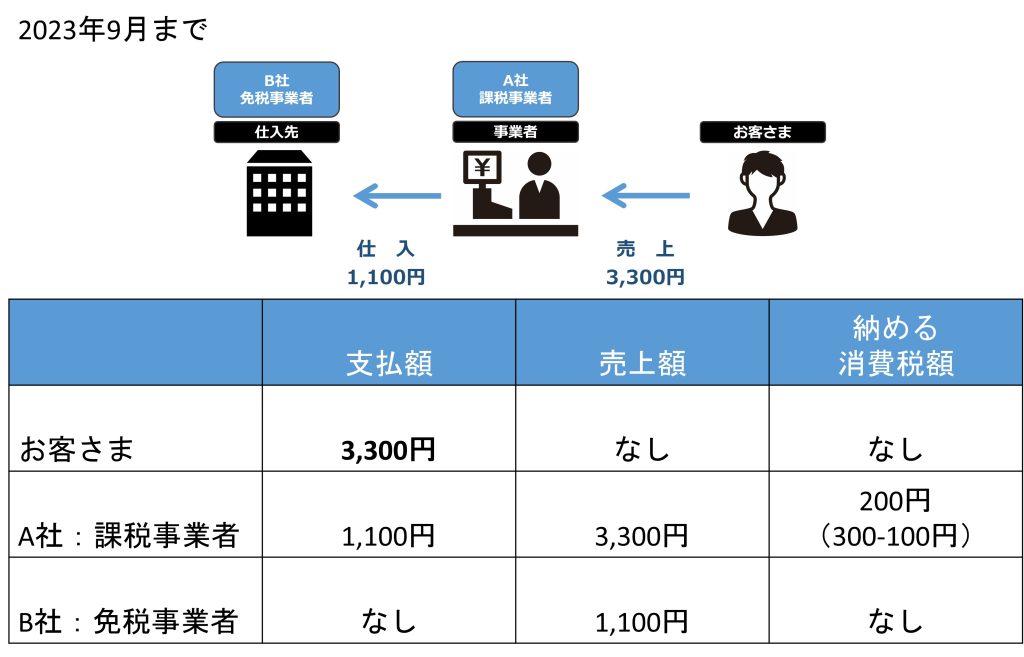

【2023年9月まで】

A社の売上が3,300円(税込)の場合は、預かった消費税は300円

A社の仕入が1,100円(税込)(B社のみ)の場合は、支払った消費税は100円

A社が国に納めるのは、300円-100円=200円

となります。

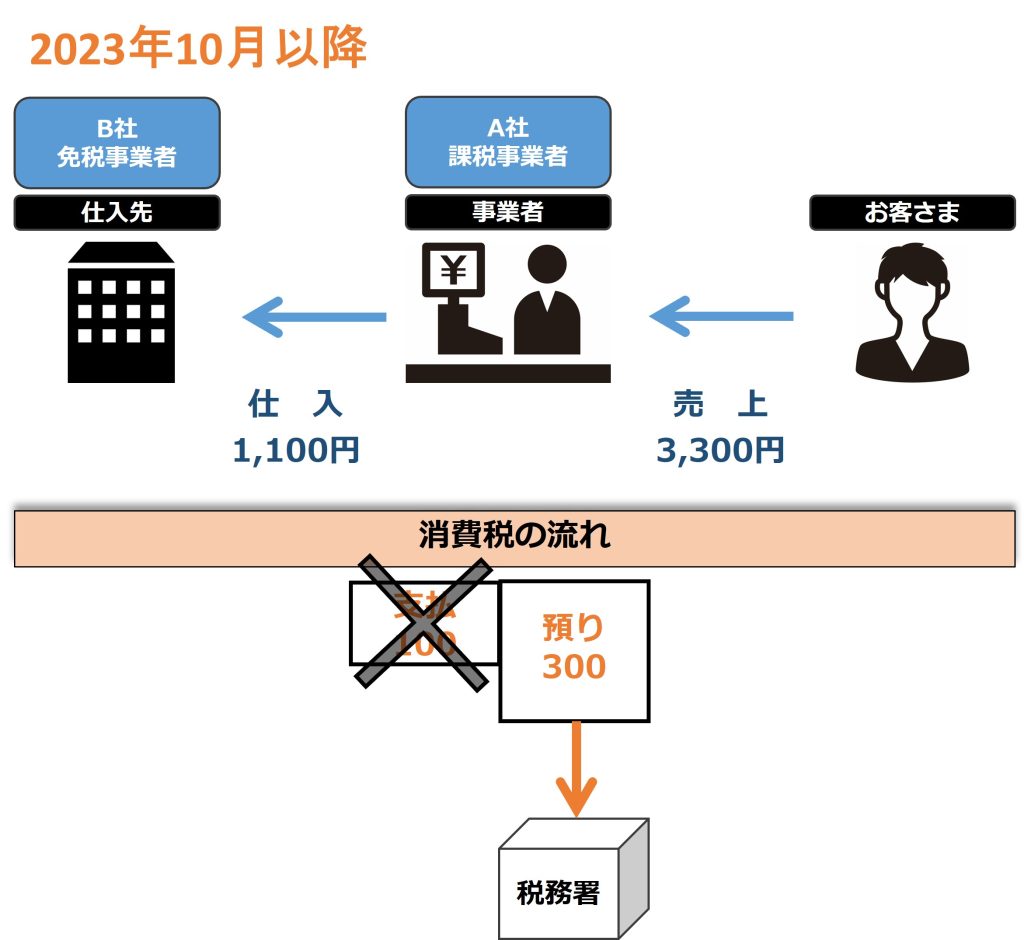

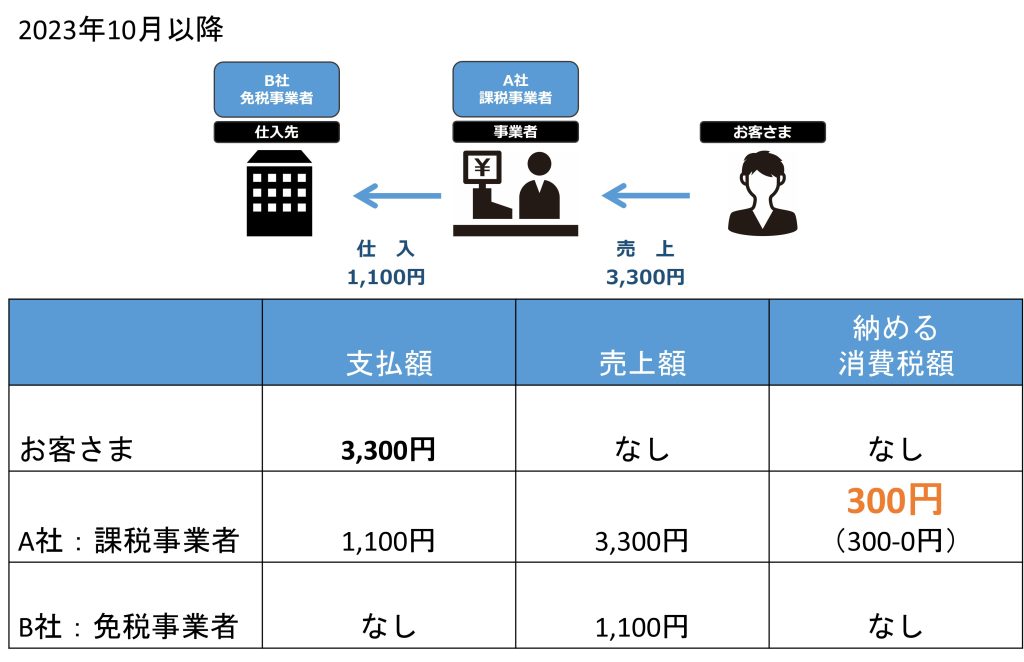

しかし、2023年10月以降は、登録番号がない=免税事業者から仕入れたということが分かるため、免税事業者に支払った消費税はなかったものとして取り扱われてしまいます。

【2023年10月以降】

A社の売上が3,300円(税込)の場合は、預かった消費税は300円

A社の仕入が1,100円(税込)(B社のみ)の場合は、

B社には同じ金額(1,100円)を支払っていますが、消費税を支払ったことにならないため、

売上が3,300円(税込)の場合は、預かった消費税は300円

仕入が1,100円(税込)の場合は、支払った消費税は0円

A社が国に納めるのは、300円-0円=300円

となります。

これによりA社は、B社に支払った消費税100円は実質的には値上げされたものとして消費税を払ったと認められず、A社は国にも100円を納めなければなりません。

別の言い方をすると、B社が免税事業者であることによって、課税事業者A社はB社が納めるべき消費税を代わりに負担する形になってしまいます。

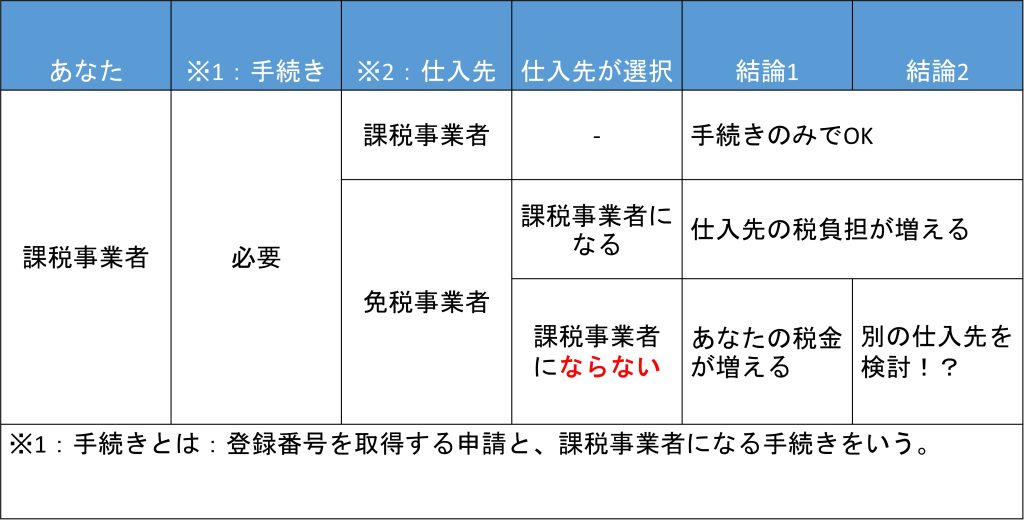

そうなれば、A社としては、課税事業者から仕入れたいと考えますよね。

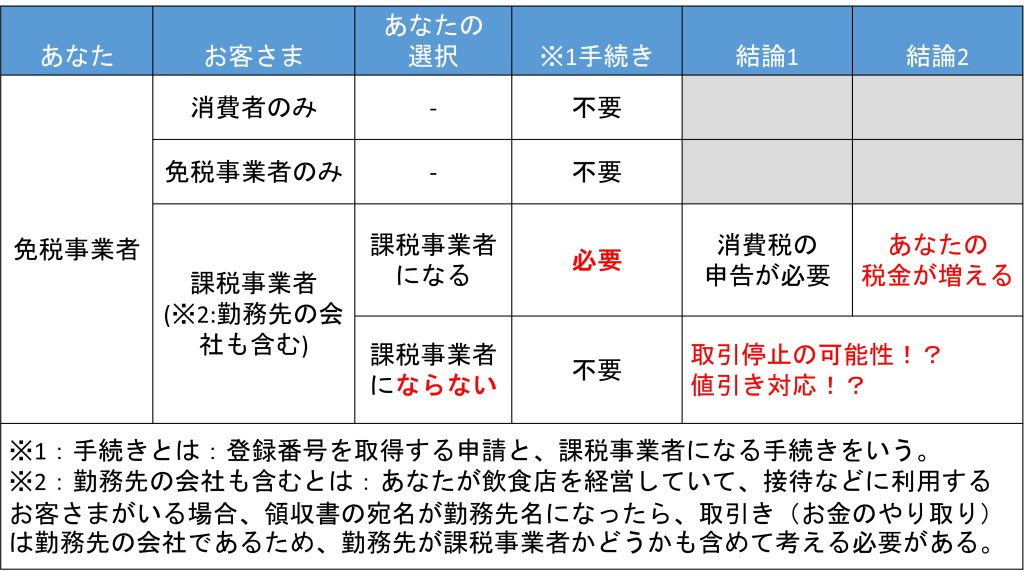

そのため、免税事業者は課税事業者になって消費税を納める事業者になるか、免税事業者のままでいるのか、選択しなくてはいけません。

もしくは、免税事業者の消費税を負担してでも取り引きをしたいと言ってもらえるくらいの価値提供が必要になります。

1-4消費税の仕組みのまとめ

2023年9月前後で納める消費税額の変化

【①2023年9月までの「A社:課税事業者」が納める消費税額】

【②2023年10月以降の「A社:課税事業者」が納める消費税額】

インボイス制度の確認フローチャート

【①あなたが免税事業者の場合】

【②あなたが課税事業者の場合】

インボイス制度の「激変緩和措置」とは!

インボイス制度の「激変緩和措置」は、免税事業者(年間売上1,000万円以下の事業者)から課税事業者になる方の改正と冒頭で書きました。

では、具体的にどのような内容か書いていきますので、最後まで読んで理解してくださいね。

まず、おさらいからしていきますので、少し我慢して付いて来てください。

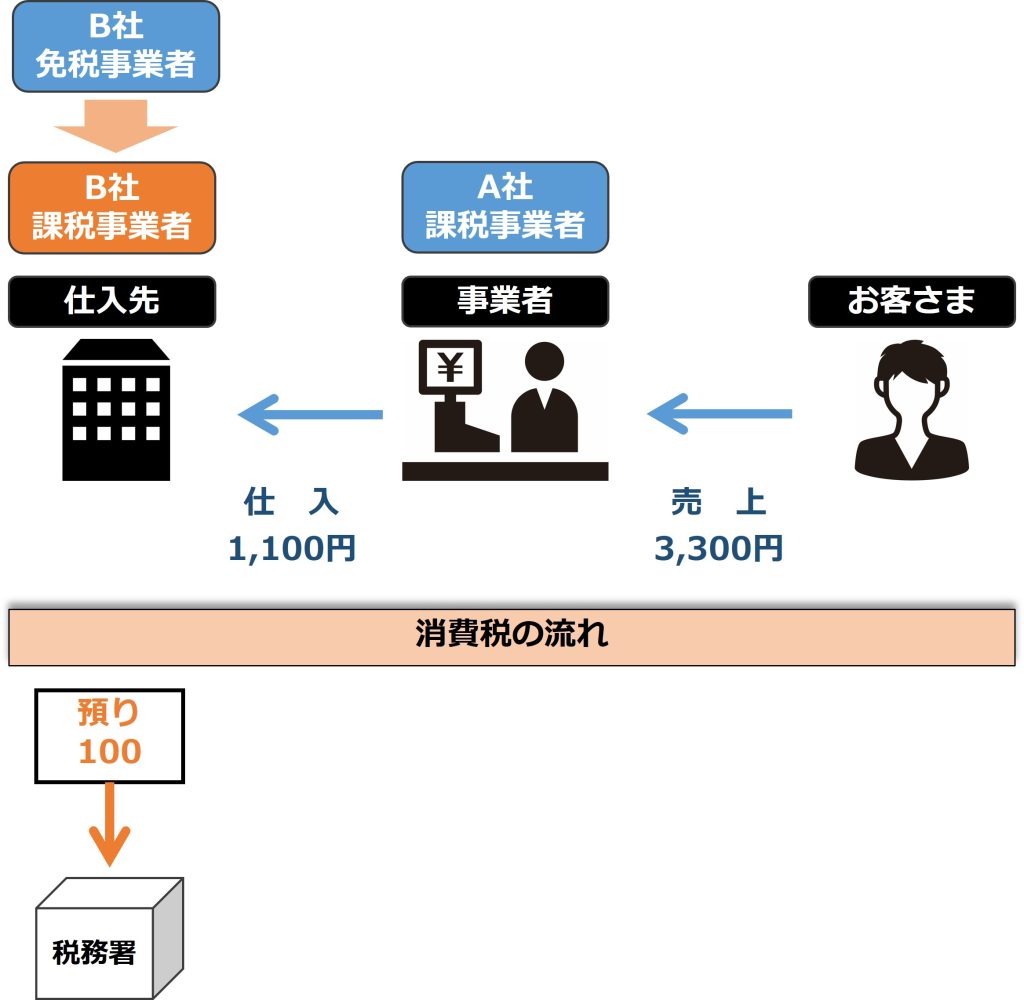

免税事業者のB社は、A社への売上1,100円があります。

2023年9月までは、A社から入金された1,100円(税込)の内消費税(100円)は懐に入れることができます。

しかし、B社が免税事業者から課税事業者になれば、消費税を納める義務があるので、100円は税務署に納めなくてはいけません。

本来は、このようになっていたのですが、インボイス制度に対する反発が大きく、「激変緩和措置」が取られることになりました。

それは、売上に関わる消費税額の20%を納めればOKというものです。

上記の例でいうと納める消費税は100円ではなく、

100円の20%の20円。

ただし、注意点が2つあります。

①現時点で、「激変緩和措置」は3年間の期間限定ということ。

②簡易課税との比較が必要になること。

です。

①現時点で、「激変緩和措置」は3年間の期間限定ということ。

「激変緩和措置」は、3年間の期間限定になっていますので、今後のはなくなる可能性が高いです。

今のうちから、3年後も見据えた事業計画をしっかりと立てておきましょう。

新井のおススメは、この記事にも書いた通り、免税事業者は売上1,000万円を超えることが必要だと考えています。

https://www.hirofumiarai.com/invoicesystem-2/

インボイス制度あなたはどうする?売上1,000万円以下の個人事業主が今すぐ単価を見直すべき理由【超経理が図解でわかりやすく解説】

②簡易課税との比較が必要になること。

免税事業者から課税事業者を選択した方は、「激変緩和措置」と「簡易課税方式」の比較が必要になってきます。

ここはかなり消費税の非常にややこしい部分になるので、補足をしておくと、前提として消費税の計算方法には簡易課税方式と原則課税方式があります。

簡易課税方式は、売上5,000万円以下の事業者にしか使えない制度ですが、原則課税方式に比べて計算が簡単になること、事業内容によっては原則課税方式よりも納める税金が少なることがあります。

簡易課税方式は、自ら届出をしなくてはいけない、一度選ぶと2年間は変更ができない、という点に注意しなくてはいけません。

これを前提に、「激変緩和措置」は原則課税方式の場合に適用されるものなので、簡易課税方式を選択すると適用されなくなります。

課税事業者になるときには、事前にシュミレーションをした上で、消費税の計算方法を選択してください。

間違いやすい「従来の仕入税額控除80%OKの経過措置」との違い

今回の改正の話は以上になりますが、今回の話でよく間違えるもので、「従来の仕入税額控除80%OKの経過措置」がありますので、ここについて説明しておきますね。

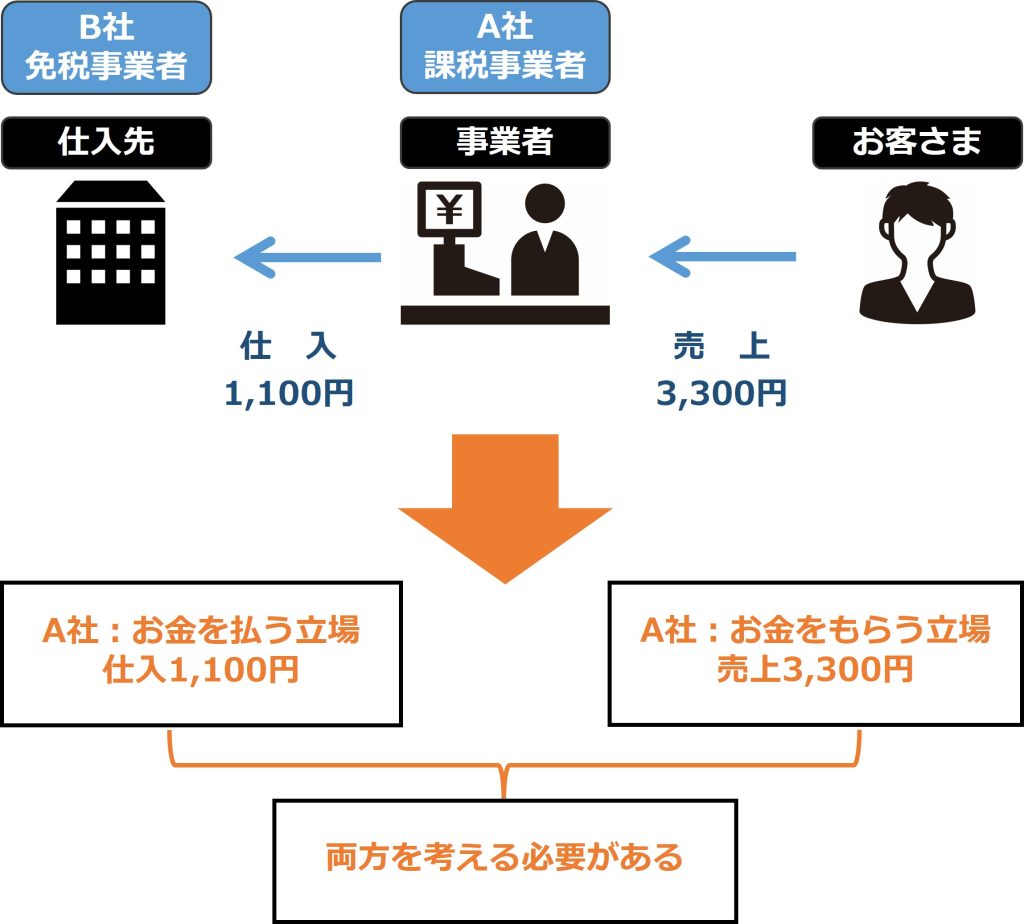

またまたややこしい話になりますが、インボイス制度は、2つの立場を考えなくてはいけません。

どういうことかというと、事業者はお金をもらう(売上の)立場と、お金を払う(仕入れる)立場の両方があります。

具体的例で話をすると、課税事業者のA社は、お客さまからお金をもらう立場と、免税事業者である仕入先B社にお金を払う立場の両方があります。

今回説明してきた、「激変緩和措置」は「お金をもらう立場」に立ったときの話です。

そして、「従来の仕入税額控除80%OKの経過措置」というのは、「お金を払う立場」に立ったときの話になるので、混同しないように注意してください。

「従来の仕入税額控除80%OKの経過措置」

基本的な考えとして、A社が課税事業者でB社が免税事業の場合、

2023年10月以降は、登録番号がない=免税事業者から仕入れた場合、免税事業者に支払った消費税はなかったものとして取り扱われてしまいます。

具体的には、下記の通りです。

【2023年10月以降】

A社の売上が3,300円(税込)の場合は、預かった消費税は300円

A社の仕入が1,100円(税込)(B社のみ)の場合は、

B社には同じ金額(1,100円)を支払っていますが、消費税を支払ったことにならないため、

売上が3,300円(税込)の場合は、預かった消費税は300円

仕入が1,100円(税込)の場合は、支払った消費税は0円

A社が国に納めるのは、300円-0円=300円

となります。

これによりA社は、B社に支払った消費税100円は実質的には値上げされたものとして消費税を払ったと認められず、A社は国にも100円を納めなければなりません。

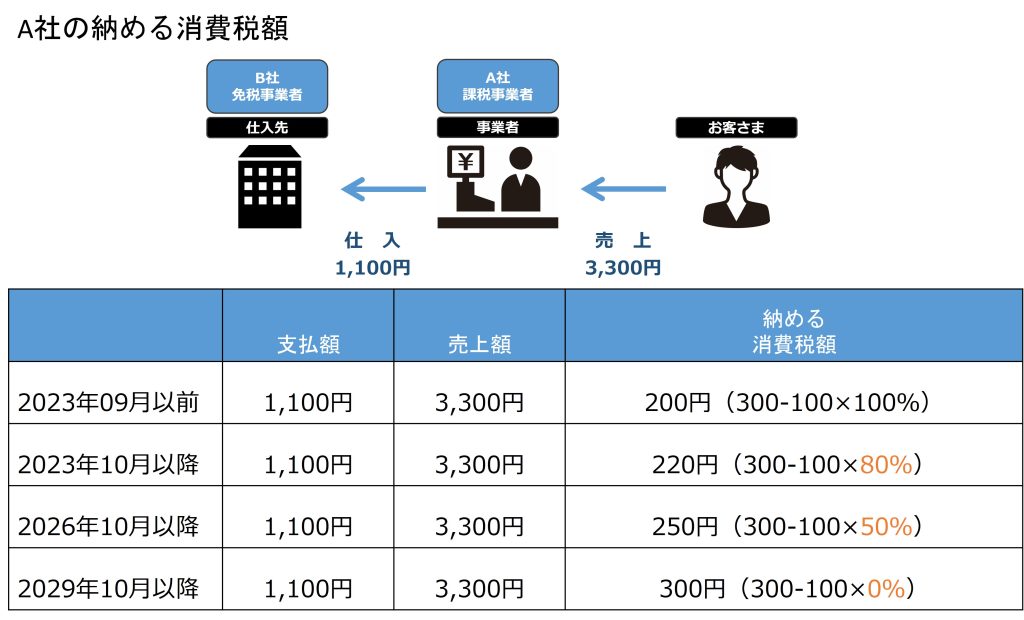

しかし、これではA社の負担が大きいことから6年間は、次のような経過措置が取られています。

2023年10月から3年間は、免税事業者に支払った消費税の内、80%は控除できる(消費税を支払ったと認められる)。

具体的には、下記の通りです。

【2023年10月以降】

A社の売上が3,300円(税込)の場合は、預かった消費税は300円

A社の仕入が1,100円(税込)(B社のみ)の場合は、

B社には消費税として(100円)を支払ってるので、

売上が3,300円(税込)の場合は、預かった消費税は300円

仕入が1,100円(税込)の場合は、支払った消費税は100円

A社が国に納めるのは、300円-80円(100円×80%)=220円

となります。

2026年10月から3年間は、免税事業者に支払った消費税の内、50%は控除できる(消費税を支払ったと認められる)。

具体的には、下記の通りです。

【2023年10月以降】

A社の売上が3,300円(税込)の場合は、預かった消費税は300円

A社の仕入が1,100円(税込)(B社のみ)の場合は、

B社には消費税として(100円)を支払ってるので、

売上が3,300円(税込)の場合は、預かった消費税は300円

仕入が1,100円(税込)の場合は、支払った消費税は100円

A社が国に納めるのは、300円-50円(100円×50%)=250円

となります。

この経過措置に関しては、A社を助ける目的ともに、B社に課税事業者になるための検討期間を与える目的もあると考えられます。

「従来の仕入税額控除80%OKの経過措置」のまとめ

前述した取り引きをもとに、時系列でA社が納める消費税額を書き出しましたので、ぜひ参考にしてください。

インボイス制度の手続き期限が変更

インボイス制度の手続き期限が変更になりました。

(2023年3月31日⇒2023年9月30日)。

ただし、手続きをしてもすぐに登録番号ができるわけではないので、余裕を持った対応が必要です。

2023年10月からインボイス制度を導入するためには、2カ月前には手続きを終わらせておきましょう。

まとめ

インボイス制度は課税事業者にとっても、免税事業者にとっても、新しい制度であり、実際に制度が始まった後でも変更が出てくることが予想されます。

免税事業者にとっては今後の事業展開に大きく影響を与えるもになるので、制度を理解した上で、課税事業者になるか、ならないかを決めておきましょう。

課税事業者にとっては、仕入先の変更を考えたり、事務手続きが複雑になることは避けられません。

更に、仕入先が免税事業者だからと言って、無理な価格変更や一方的な請求をすれば、下請法にも抵触する恐れがあるので、慎重に進めていくことが必要です。

いずれにせよ、直前になって慌てなくすむように、制度を理解と共に、改正にも注意していきましょう。

私は、資金繰りを通して、お金の診断を行い、手元に残るお金を増やすサポートさせて頂いています。

今のお客さまの中には、1年で売上が6倍、手元に残るお金が10倍になったお客さまもいます。

もし、「資金繰りを見直したい」、「一緒に事業計画を考えていきたい」という場合は、こちらよりお問い合わせをお待ちしております。